iDeco(確定拠出年金)で自分年金

こんばんは、ヒヨコです( ^ω^ )

皆さん、確定拠出年金ってご存知ですか?

最近、枠が拡大信託されて、専業主婦の方や公務員の方にも適用されるようになりましたね。

結論からいいますと、やらないと損です。

どのような制度かといいますと、、、

・月額、自営業者6万8000円、会社員2万3000円、公務員1万2000円、専業主婦2万3000円まで、積み立てられ、主に投資信託(定期貯金もあり)により、運用する。

・60歳〜70歳で一括または年金で受け取る

・拠出分は所得から差し引かれ、その分所得税が控除される。

・投資で利益が出た場合に通常差し引かれる、20パーセントの税金が控除される。

・受け取り時の税金も控除される。

といったものです。

また、この積立金は日本年金機構により管理されているので、自己破産したときも、もっていかれないというメリットもあります笑

ポイントは、積み立て分の所得税が控除される、利益の税金が控除される、受け取り時の税金が控除されるというトリプルの優遇がある点です。

そして、一体いくら受け取れるかというと、状況によりちがいますが

例えば、30歳公務員で60歳まで、月1万2000円を拠出した場合は下のようになります。

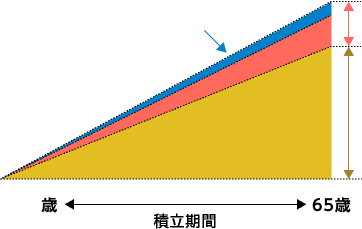

シミュレーション結果

拠出時のメリット

掛金は所得税と住民税を計算する際、所得控除(小規模企業共済等掛金控除)として

差し引くことができ、所得税と住民税の節税メリットがあります。

運用時のメリット

確定拠出年金の運用益は非課税であり、運用時にもメリットがあります。

運用利率 5 %の場合

運用益の非課税 (通常かかる税金)

1,133,421 円

1,133,421 円

30

| 運用益 | 5,667,104円 |

|---|---|

| 積立元金 (積立合計額) |

4,320,000円 |

| 合計 | 9,987,104円 |

一番少ない額しか拠出できない公務員ですら、30年で約120万円の拠出になります。投資信託というと運用結果によれば、最悪マイナスになる可能性もなくはないですが、節税効果から考えればまず損はないでしょう。

さらに、平均年5%の運用益が出た場合は積み立て元本430万円に対して受取額は約1000万円です!!夢がありますね。

の2択

この制度いろいろな証券会社がやっておりますが、オススメは楽天証券か、SBIの2択でしょう。この2者は必要な商品は取り揃えているうえ、手数量が格安です。

運用は自分で商品を選ぶことになりますが、とりあえず、インデックスファンドの国内と海外の株式をバランスよく購入する設定が簡単だと思います。

いかがだったでしょうか。なかなか始まるまではハードルがありますが、将来のために一念発起して挑戦してみてはいかがでしょうか?